この記事では海外駐在員におすすめのPayPayポイント運用について解説していきたいと思います。

今回ご紹介するのはポイ活の応用技となっており、1年間で5~10万円、5年間の積み立て投資で70~100万円という金額規模になる可能性がある決してバカにできないレベルのものです!

それでは早速解説していきます!

海外駐在員にPayPayポイント運用をおすすめする3つの理由

まず最初に結論ですが、海外駐在員にPayPayポイント運用をおすすめする理由は以下の3点です。

- 海外在住者でも長期継続投資ができる数少ない選択肢だから

- 海外駐在員はポイントが貯めやすいから

- S&P500連動型のほったらかし投資ができるから

それぞれ解説していきます!

1. 海外在住でも長期継続投資ができる数少ない選択肢だから

この記事を読んでくださっている方は既に以下に挙げる壁にぶち当たった方が多いのではないでしょうか。

- 非居住者は基本的に日本の証券口座で売買ができないため、それまでの継続投資が強制中断となる。

- 売却タイミングが帰任という外的要因に依存するため現地の証券口座での投資は損失リスクを伴う。実質的に長期投資ができない。

注1:非居住者であっても商品の保有だけは認めてくれる証券会社もあります。僕はマネックスで投資信託を保有しています。(新規売買はできません)

注2:日本への帰国後も売買が継続できる現地証券会社もあろうかと思いますが、その場合は二段階認証のために現地の電話番号を残しておく必要があったり税金の処理が煩雑であったりと面倒ごとが多いので今回は考慮外とします。

各人のリスク許容度にもよると思いますが、様々なリスクと情報収集の面倒さを考えると海外駐在中の資産運用を諦めてしまう方も少なくないと想像します。

そんな皆さんに知っていただきたいのが今回ご紹介するPayPayポイント運用です。

PayPayポイント運用であれば、海外にいても長期継続投資をすることが可能です。

疑似投資型と呼ばれ、ポイントを現金化することなくあくまでポイントのまま増やすPayPayポイント運用の場合、証券口座の開設は不要。

既に海外にいる方でも新たにスタートすることができます。

- 疑似投資型と呼ばれるタイプの運用システムで、実際の投資信託や株式の値動きに連動してポイント数が増減する。

- 証券口座の開設は不要で既に海外にいる方でも開始可能。(ただ海外からの場合はVPN接続が必要)

- 運用タイプは、金(ゴールド)価格連動型、S&P500連動型、GAFAM等のTECH企業の株価連動型などの複数コースから選択可能で、リターンがポイントであること以外は実際のインデックス投資とほど違いがない。

参考)ポイント運用とポイント投資の違いは?メリットを知って始めてみよう(by ドットマネー編集部)

海外からでも運用ができ、帰任時の強制売却もなく、日本に帰ってからも運用を継続することができるPayPayポイント運用は海外在住者にとって数少ない投資のオプションと言えます。

2. 海外駐在員はポイントが貯めやすいから

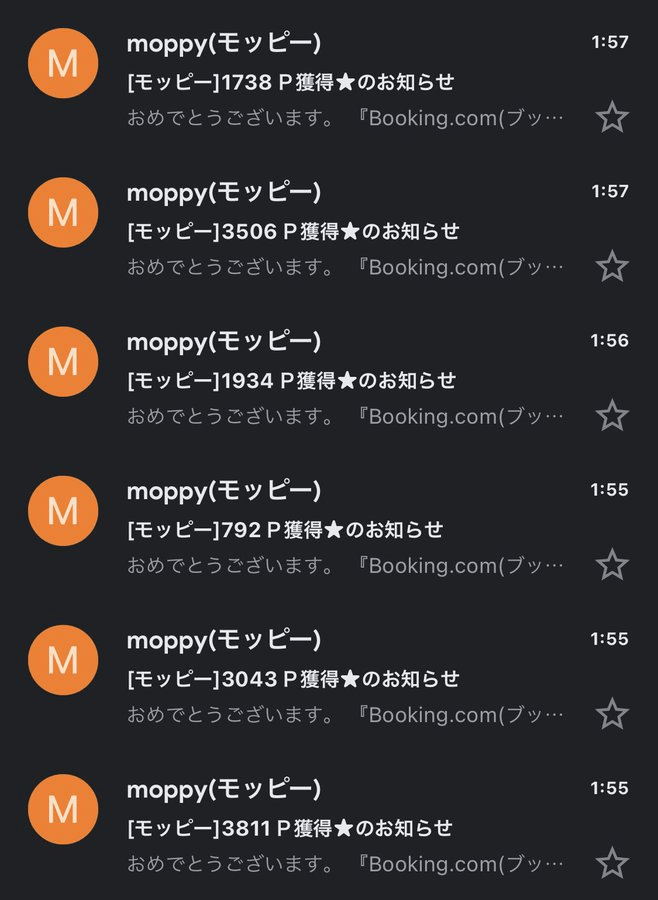

詳しくはこちらの記事にまとめていますが、海外駐在員は出張や旅行でのホテル利用機会も多くポイントサイトを上手く活用することでポイントをザクザク稼ぐことができるというのが2つ目の理由です。

僕の場合は毎月凸凹ありますが、月0.5~2万円分のポイントがこの方法によって得られています。

こうして貯めたポイントを原資として、PayPayポイントに交換し、ポイント運用を行っていくというのが基本戦略となります。

なお人気のポイントサイトはいくつもありますが、24年1月時点でPayPayポイントに交換できる大手ポイントサイトはモッピーだけだったため僕はモッピーを使っています。

友達紹介から会員登録すると+2,000Pがもらえるお得なチャンスが得られるので、もし周りに紹介者がいない方は以下のボタンリンクを使ってください。

\アプリから登録する方はこちらの紹介コードをお使いください/

4tKjA101

3. インデックス連動型のほったらかし投資ができるから

上述した通り、PayPayポイント運用においては金(ゴールド)やS&P500、GAFAMの株価などに連動した運用ができます。

あくまでポイント運用なので個別株投資はできないですが、ほぼインデックス投資ですので毎月ポイントを獲得する度に運用に回し、あとはただほったらかしておくだけという楽ちんな投資ができます。

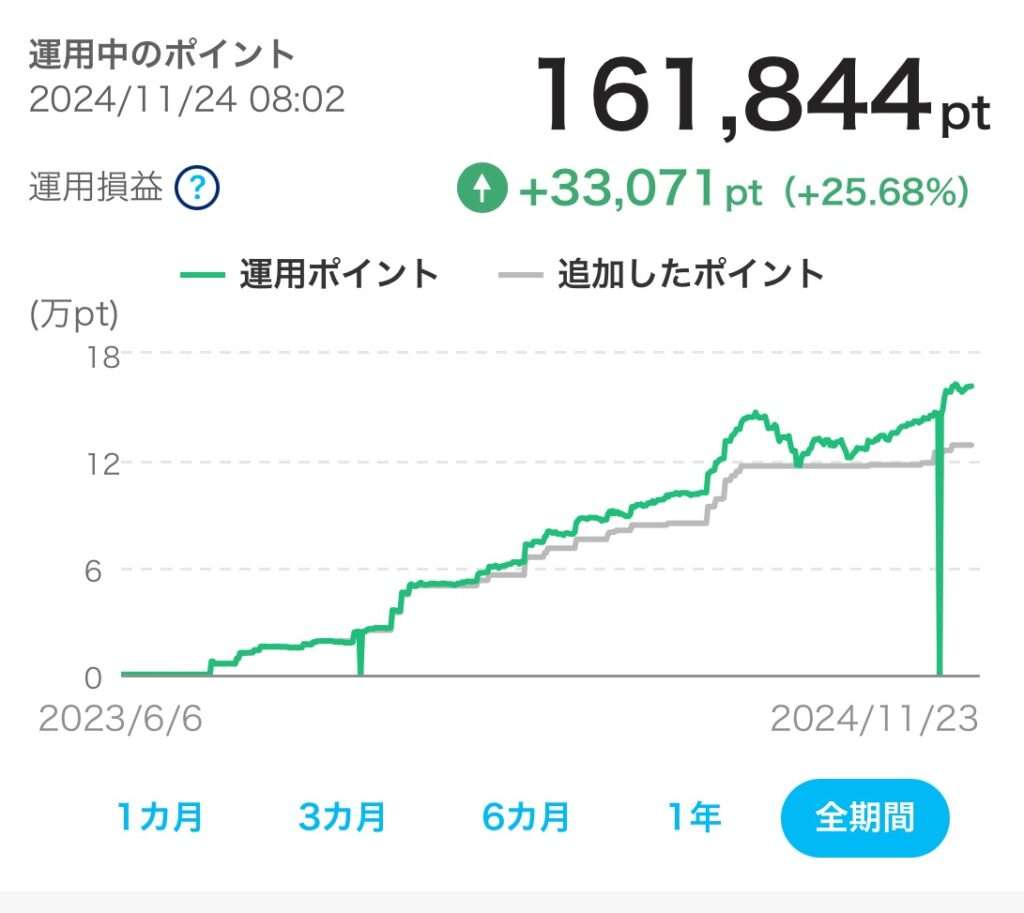

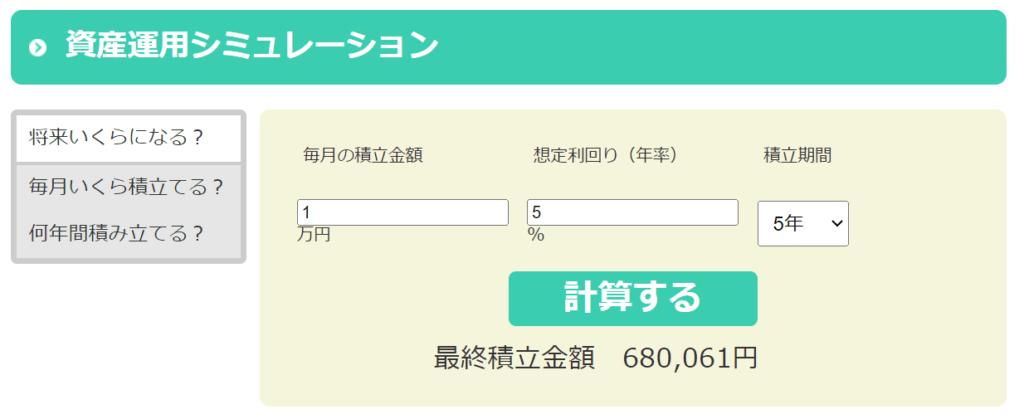

参考までに、S&P500連動型でポイント運用した場合のシミュレーションをしてみましょう。

- 月1万円分のポイント積み立て

- S&P500連動型にて年利5%で複利運用

- 5年間継続

以上の条件で運用すると、得られる金額がこちらです。

68万円。ポイ活にしてはバカにできない金額ではないでしょうか?

ちなみに利回り5%というのはどちらかというと保守的に見積もった数字です。

こちらの実績をみていただければ分かりますが、仮に2011年から2016年までの5年間毎月S&P500投資をしていたら、毎月たった1万円の積み立てでも5年後には100万円を超えるという結果です。

当然運用できるポイントがもっと多ければ最終リターンはもっと多くなります。

まとめ

以下、この記事のまとめです。

- 海外在住者でも長期継続投資ができる数少ない選択肢だから

- 海外駐在員はポイントが貯めやすいから

- S&P500連動型のほったらかし投資ができるから

皆さんもぜひ、ポイ活&PayPayポイント運用でこれまで取りこぼしていたお金をしっかり拾って、そして育てて、将来自由に使えるお金を増やしていきましょう!

「PayPayポイント運用を始めたい!」と思った方はこちらの記事で具体的な始め方を解説しているのでチェックしてみてください!

最後までお付き合いいただきありがとうございました!